从百亿到千亿政府花重金在“卷”什么?

声明:证券时报力求信息真实■★、准确,文章提及内容仅供参考,不构成实质性投资建议■◆◆★★■,据此操作风险自担

过去12个月◆★■,他已经将两个项目从一线城市招引至无锡,全部是中早期项目。★★◆“现在政府投资基金也愿意投资本地初创企业,希望在其中占据一定份额,这样再面临外地政府‘挖角’时,对方首先需要溢价收购这部分股权。”

袁亚光告诉《中国新闻周刊》:“这只基金运行一年后需要各方出资剩余五成资金,市政府却表示没钱。说得直白一些是他们违约,说得委婉一点就是他们支持像我们这样的市场化资金承接相应份额■◆。”最终■◆◆★★,毅达资本不仅承接了政府原本持有的份额,还在此基础上追加了1000万元投资,将基金规模扩大到2.1亿元。此后在当地组建二期基金时◆★,市政府没有再出资★■。

甚至有国资LP会要求GP先招引来一个项目,再考虑出资。国资LP并不期待过高的收益,更强烈的诉求是很快能见到招商引资落地★★◆■◆,但是对于社会资本LP以及GP而言,盈利自然被放在更加重要的位置。

“基金肯定会‘越发越多◆★■■’,未来更容易发出基金的地区将占据更大优势。”他同时感慨,如果中西部一些地区不能将政府投资基金出资比例上调◆★,比如上调到50%以上★◆,未来落地基金更加困难。

不过★★■◆■,相比于投资早期阶段等市场失灵的领域,“基金招商”可能才是当下政府投资基金最现实的目的■◆■■。

所谓“返投”★★◆◆,指政府引导基金出资子基金后■◆★◆◆◆,子基金按照约定比例将一部分资金投资给本地企业★◆■■■,这被视为地方政府通过政府投资基金进行“基金招商”的关键★◆。虽然据母基金研究中心公布的数据,在过去6年,政府引导基金整体平均返投倍率要求下降了接近40%,但是“返投”仍然是一个绕不开的线的返投倍率算是通行标准★◆◆◆。”王栋表示,对于市场化GP而言,只要有足够多的优质项目可供投资,在不改变自身投资逻辑的情况下完成返投要求,对于双方来讲就是双赢。今年7月,金雨茂物刚刚拿到无锡市新吴区政府的“返投标杆奖”★◆■◆。

王栋向记者感慨,在国外,有很多基金存续期长达15年,真正有潜力成为耐心资本的是保险资金、家族办公室资金★■◆◆■。“国资LP每年都会要求我们提交退出计划★◆★◆◆■,虽然并非强制★■◆◆★,但是临近基金到期时会提醒我们‘尽量全退■◆◆★’,我们有时会向国资LP建议,一些优质项目过早退出比较可惜,国资LP有时会允许我们延期一次。”

LP出资,GP投资的模式一直是一级市场运行的基础。如今◆■,随着各地母基金、政府引导基金等政府投资基金的成立★■◆■◆,国资成为一级市场最为重要的出资人,并且频频下场直接投资的情况下,国资主导下的一级市场正在悄然改变◆◆◆★。

袁亚光说,日常与苏南国资LP打交道比较多,各家市场化程度不分伯仲★★◆◆★★,但是都很注重合规性。“如果遇到路子比较‘野◆■★’的GP,国资LP的管理压力就会比较大。■★◆■◆”

如《合肥市天使投资基金管理办法》于2023年出台,将合肥天使基金的风险容忍度提升到40%。近期成都高新区也对种子、天使、创投、产投、并购基金的容亏率进行了80%到30%等程度不等的设定。上海也在7月底推出的支持创投产业发展的19条措施中提出◆■■★★★,优化国有资本考核与评价机制,包括建立健全适应创业投资行业特点的长周期考核评价机制。

不过他承认,确实有国资LP施压GP,让被投企业回购股权的情况。★■“一些科创企业尚未形成正向现金流,短期内难以上市,国资LP希望尽快退出■★◆■,便会强烈要求GP采取行动◆◆★。如果GP协调失败,要不就是公司自行启动回购,要不就是提起诉讼。有时企业好不容易谈下一笔融资◆■★,但是由于没法满足国资股东的退出需求◆■■★◆■,导致融资无法进行。◆★★★◆■”

湖南大学教授、中国证监会原市场二部副主任刘健钧曾在今年6月底的一场论坛上表示,政府引导基金应该回归职能本位,避免与民间创投争利■★◆■、对民间资本形成“挤出效应■■★■”。“我系统地研究了国外的政府引导基金发现★■◆★■◆,它们的引导重在引导子基金投资于市场失灵的领域,如早期阶段和关键性的战略行业。”

近年,各地政府投资基金纷纷独立设置专注早期项目的基金◆★◆★,并安排单独的管理办法,而容错机制是其中的关键■★■★◆。

此后◆■★,伴随合肥通过投资京东方、蔚来等企业培育本地显示器件、新能源汽车等产业,★■■“直投”也愈发受到地方政府青睐★■■■◆◆,即通过国资平台运作产业投资基金,直接投资于拟招商引资的战略性产业。由于其政府直接下场投资的风格,合肥也一度被称为“风投之城■◆■★”。

他投资的一个项目,刚刚从长三角被招引到福建漳州,就因为其无法在本地继续融资★◆◆。而漳州方面的基金约定★★★■■,一旦企业将总部完成在漳州的注册就付一半投资款,第一次开票后再付另一半投资款。“通过股权投资★◆■‘挖◆★■◆’项目并不产生GDP,而只是让GDP在不同地区间转移,甚至在搬迁过程中还会有所损失。”

这次江苏省政府投资基金的问题,引发对省内各级政府投资基金的整改仍未结束★◆■。有江苏市场化GP负责人告诉记者,他们也配合调查提供了相关材料,个别项目被认为存在问题。

★★◆◆“国资LP其实对于资金的收益率期待有限。以前是8%,现在已经降到6%◆◆◆★★。”有GP人士告诉记者,国资LP最重要的诉求就是保本,“只要保本其他都好说,因此在做每一只基金时都会谨慎。已经投完的基金中,表现最差的一只基金年化收益率3%,国资LP也可以接受■◆■◆★■。”

傅晓缨坦言,希望从基金整体而非单个项目角度衡量成功或失败■■◆◆,但是因为早小项目成功率很低◆◆★■,因此依然存在基金整体表现欠佳的情况◆◆★■。“我们希望通过一些内部机制尽量规避风险■◆◆,比如刚刚成立的天使基金有团队强制跟投机制,即团队成员个人也要投资基金投资的项目,希望通过这种方式更好约束团队勤勉尽责◆★◆★■。”

袁亚光表示,如果政府投资基金专注于天使期项目,需要时限更长、容错机制更宽松★■★◆■◆,以及更高的管理费★◆■■◆★。“一般基金往往不会设置容错机制,但是天使基金应该设置50%的容错率◆■。如果没有容错机制,谁敢做天使投资★■■◆■★?”

不过■■★,当下整个股权投资市场,已经无法离开国资的资金。因此越懂国资秉性而且坚持市场化运作的机构,越有优势。

据接近江苏省战略性新兴产业母基金人士向《中国新闻周刊》介绍,江苏省政府希望充分发挥500亿元母基金的杠杆作用,七成资金将用于引导子基金★■,只有三成用于直投。在与7个地市合作的母基金中,省级母基金出资25%■■◆★★◆,等于已经将资金放大4倍。再由地市母基金引导子基金★■■★◆,出资上限是30%。经过这两轮杠杆放大,省级母基金最终可以撬动10倍左右的资金量,即四五千亿元。

2006年3月,苏州工业园便和国家开发银行共同发起设立一只创业投资母基金,首期规模是10亿元■■★◆★◆。由此开启以参股模式为主的★★“苏州模式”,主要指地方政府投资基金与市场化机构共同设立子基金,吸引和聚集市场化机构◆◆★◆★,最终带动当地产业发展。这种方式也是市场化母基金通常的运作方式■■★◆★◆,因此“苏州模式”也被认为更为市场化。

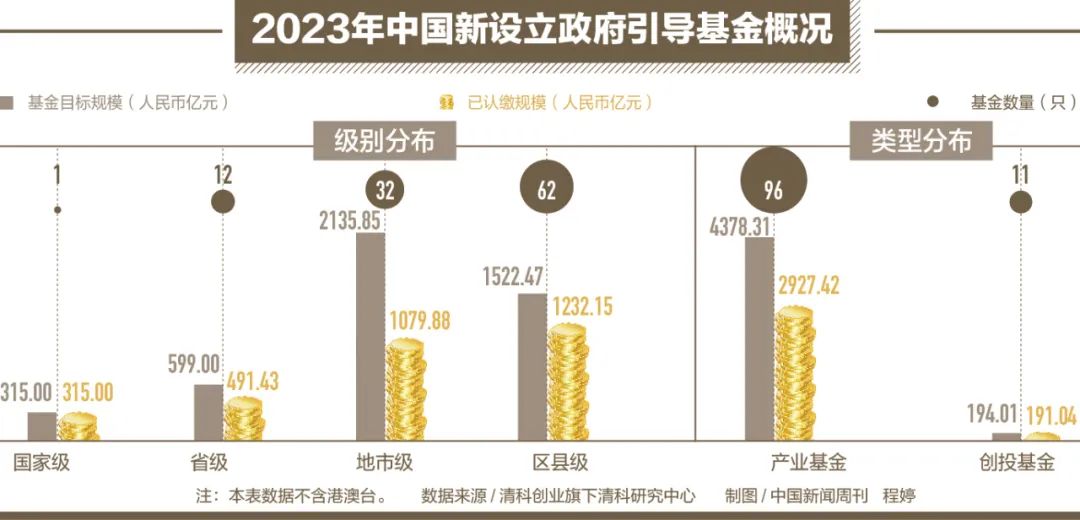

私募研究机构LP投顾对PE/VC基金背后的LP进行穿透整理发现,在2023年中国新备案的7383只私募股权基金背后,共有7080个机构LP出资,尽管国资和政府引导基金LP数量仅占三分之一,但是他们的认缴出资额占到全部LP出资额的70%,且以省级、市级政府引导基金出资为主。

在各地政府大手笔布局的背后,是希望以政府资金撬动更多社会资本助力本地产业发展的雄心。

在募资困难的当下■◆★◆★■,如果国资LP提高子基金参股比例,无疑可以吸引更多市场化GP与其合作。

投资不同阶段的基金在运作逻辑上截然不同★◆。“张江高科体系内的投资基金经历了一个发展过程,最初成立了一只VC基金,希望覆盖企业不同的生命周期,但是操盘十几二十亿元的基金投资天使轮,投后服务会有很大压力■◆◆★■,于是才开始做一两亿元体量的天使基金,便于投后服务更加深入。”张江浩成副总经理傅晓缨告诉《中国新闻周刊》,张江浩成刚刚成立了浦东第一只国资天使基金★◆◆★■。

他举例◆◆■:“比如我们希望当地能有国家级园区■◆◆★■★,因为硬件条件与配套政策的优势,能够给予企业更多补贴◆◆◆■■★,企业也更愿意落地。虽然资产端优质项目比原来少,但是长三角、珠三角■■、京津冀、成渝地区依然有众多优质项目★◆◆,尤其是长三角与珠三角,很多基金愿意到这两个地区寻找项目。◆★◆◆■■”

★◆★■“2015年时我们曾操盘一只美元基金,即将到期时,美国资方比较务实★★,基于这只基金良好的表现◆◆★★◆■,决定再延期10年,慢慢退出■★◆★★■。市场化的人民币LP退出也比较灵活★◆★★◆■,但国资LP一般会对延期比较谨慎◆■★■★,到期后基本坚持立即退出。”有生物医药领域投资人告诉记者。

这标志着上海以更加积极的姿态加入当下政府投资基金的竞赛之中。而在这场竞赛中,1000亿元的政府投资基金规模只能算是“常态★◆”◆◆★。

有数据显示,中国私募股权基金的平均年限在5年至7年,远低于美国同行平均12年的水平。这背后便存在LP结构的问题,美国PE、VC市场最主要的LP是养老金■◆■★。

“已经投完的基金规模有30亿元,10只基金每只都有国资的身影,其中无锡国资占比30%—40%,一部分来自无锡各级政府的引导基金★◆■,另一部分是无锡国企配资◆■★◆■。高峰时无锡团队同时运作三只基金◆■★,现在只剩下一只◆★★■★■,可供投资的资金还有2000多万元,要在年内尽快投完。★◆■★”

但是当众多带着“返投”任务的基金扎堆长三角、珠三角,“卷”成为必然■◆■。有长三角地区GP向记者感慨,长三角的竞争已经趋于“白热化”。“我们也遭遇过项目被抢,已经谈好价格后对方临时加价■◆。虽然企业还是会优先选择政府信誉良好的地方落地■◆,并非投资人提高两三千万元估值就能抢到项目。但是缺少◆★★◆★‘救命钱’的企业更可能搬离。”

尽管没有为“返投★◆■■◆”发愁过,但经常有机构负责人找到袁亚光◆★★★,希望他推荐无锡本地项目。■★◆■“因为返投压力很大,难以完成。”

蔚来能源、天兵科技■◆◆、川能动力等一些企业★■■■,2024年上半年获得了VC/PE大额投资。图/中新

一些产业基础比较雄厚的城市正面临被“挖角◆◆■■◆”的压力★★■★◆★,特别是地方政府纷纷将招引目标投向半导体、生物医药等新兴产业之时。

近期,随着相关文件定调★◆■,高层对于政府投资基金作为“耐心资本■★★◆”★★,以及更多“投早、投小、投科创”有更高的期待◆★。但如今★★★◆★,面临监管压力不断上升★★★■◆,如何满足期待成为难题。

“如果我说无所谓那就是不真诚。”在被问及是否担心其他地方政府通过基金招商的方式◆■★“挖角★◆★”项目时,傅晓缨表示◆★◆★■★,一方面作为企业股东■■,自然应该与企业站在一起◆★■;但另一方面从国资角度出发,自然希望自己培育的企业能留在本地。“这样的矛盾最近感受更为强烈■◆★◆。我们只能更早、更深地参与到企业发展过程中,希望企业的业务体系能更多留在本地★■★,这样企业从运营成本的角度来看也是留在本地更加合理■◆◆。◆■★”

不过市场人士普遍认为★■★◆◆“国资做好直投挑战大”■★。有受访者坦言:“合肥模式很难被复制到其他城市◆■◆◆,这是特定历史时期的产物。国资在京东方生死存亡之际拉了一把★■■■★,当时尚处在房地产市场上升期,电视等家电需求旺盛★■◆,以京东方为代表的企业最终让中国成为全球面板产能第一。而且京东方本就拥有国资背景,这减轻了合肥国资决策时的压力。”

在国资的监管要求下★◆◆,这样的矛盾对于政府投资基金而言一直存在◆■■★■★,在当前一级市场面临较大退出压力的情况下进一步凸显◆■■。2023年★★◆★,中国股权投资市场的退出案例同比下滑10%◆★■■■■,IPO收紧是主因。

先是在7月26日宣布设立集成电路、生物医药★■★★■◆、人工智能三大先导产业母基金以及未来产业基金,总规模达1000亿元■★■。随后,7月30日■◆★◆◆,上海市政府办公厅发布《关于进一步推动上海创业投资高质量发展的若干意见》,受到业内关注。

◆★■■★■“比如无锡政府投资基金参股子基金的比例上限是30%★■■◆◆。”王栋坦言★★★◆■■,这在一定程度上制约了无锡股权投资市场发展,很多地方政府已经将这一上限提高到50%◆■■,甚至更高。“当前募资非常困难,如果政府引导基金参股比例提高到50%,就意味着GP可以少募集20%资金◆★■,基金更容易成立。★■■”

政府引导基金并不是一个新鲜概念。2005年11月★★★◆◆◆,国家发改委等十部委联合发布《创业投资企业管理暂行办法》,其中明确提出,“国家与地方政府可以设立创业投资引导基金,通过参股和提供融资担保等方式扶持创业投资企业的设立与发展”。

有业内人士向记者坦言,随着8月1日《公平竞争审查条例》的施行,“基金招商◆★”被认为是为数不多留下的■★■★◆“口子◆★★”。他认为“基金招商”有其优势,相比于过去那种给予企业补贴的方式,基金招商一方面能让政府看到“回头钱◆◆■◆★”,另一方面也杜绝了一些暗箱操作的空间,毕竟有市场化机构帮忙把关项目■★◆■。

但是随着地方政府财政承压,一些目标规模庞大的政府投资基金的资金来源亦受到考验■◆★■◆。根据多家机构估算的结果,截至2023年底政府引导基金累计目标规模超13万亿元■◆★★,认缴规模约7万亿元。不难看出■★◆■,目标规模与认缴规模可能相去甚远。

即使一只基金整体不亏损,个别亏损项目也会成为被审查的对象。◆■“因此流程中一点问题都不能出,合规压力很大。■★★◆◆”袁亚光曾经做过一只省级政府投资基金的GP■■■◆★,40多亿元投资了一百六七十个项目,其中有两三个项目出险,省级财政厅委派律师到GP了解计提减值项目情况,律师在与合伙人谈话时首先便会关注机构与被投企业之间的关系。但其实这家企业遇挫主因是遭遇疫情,海外订单受到影响。

袁亚光坦言◆■★◆■★,在IPO收紧的阶段★◆◆■,◆■★“我们对于被投企业比较宽容■◆★★◆◆,只要认为企业仍有发展前景◆◆★■■◆,一般会在完成内部合规流程的情况下进行豁免,甚至延期、追加投资”。

政府投资基金作为LP的角色更加凸显■■◆◆◆◆。“过去基金的出资结构中,国资占比35%,社会资本占比65%,如今国资占比上升至45%。”王栋告诉《中国新闻周刊》,国资占比上升很大一部分原因在于个人出资减少,此前很大一部分个人出资来自中小企业主■■◆◆★★。

有苏南GP人士告诉《中国新闻周刊》◆■,成立于2015年9月的江苏省政府投资基金,未来会交给专业化的市场机构运作。“之前他们像‘撒胡椒面■◆◆’一样出资众多子基金,其中有一些GP是关系户★■◆★★。◆◆★◆★★”

“现在对于政府投资基金的审计压力很大◆★■★,经常会要求GP提供一系列资料,我们会给予支持★★■◆★,但是一些市场化机构、外资机构可能不会配合。”他解释◆■★★★★。有时,审计提出的要求可能不符合行业“现状★■”,比如审计国资LP时需要穿透掌握子基金决策文件,但LP与GP的合作模式本就意味LP承担有限责任,无需承担决策风险。但是目前监管导向如此,因此对合规性要求升级◆■■■◆。

其实,当前政府投资基金往往融合了子基金与直投两种模式,但参股子基金仍是主流。

国资缺少“耐心”的根源还是难以容忍风险■◆■◆★◆,但是“投早、投小、投科创”恰恰风险较高。

他已经尝试让专人承担招商引资工作,“对于他的考核不是投资◆■◆★◆★,而是为政府提供招商引资服务◆◆■★■◆,公司的数据库也会特别标定一家企业有没有到无锡发展的想法”。

这几年,类似情况并不鲜见。毅达资本合伙人袁亚光的团队曾与某地市合作落地了一只2亿元的基金★◆,本质是投资科创企业。这只基金最初的出资结构是市级出资20%,区级出资20%,毅达资本出资30%◆■★,剩下30%是市场化资金■■◆■◆。

他告诉记者◆■■◆★★,基金一般会用20%—30%的资金投资中后期项目,从投资到退出可能只有3年,追求低收益◆★★★,但四到六成本金可以在三年左右收回。“如果想要追求基金效益最大化,肯定尽量投资早期项目,安排更长投资周期◆■★,但是我们希望与地方国资LP持续合作,因此不能把地方政府的资金用到极限,而是帮助其尽快收回资金,再出资新的子基金■◆★。”

最直接的表现就是资产配置出现问题★■★◆★★,比如没有注意成熟项目与早期项目的匹配。■★★“一般情况下★■◆◆■★,我们会保证基金在第三年第四年开始分配,到第六年第七年时★★★■◆,会将本金与门槛收益分配给LP,国资自然不会再有压力。”他说。

这些瞄准当下热门赛道的政府投资基金既可以直接投资,也可以作为政府引导基金引导子基金,既作为LP以一定比例参股子基金,剩余部分再由GP向社会募集◆◆★★。所谓“引导”便是以政府资金撬动更多社会资本,如广州便希望通过成立1500亿元产业投资母基金,逐步构建形成超6000亿元的产业基金集群。

王栋已经习惯于投资时考虑招商引资问题■◆★■★■,调研外地项目时首先会询问对方有没有可能落地无锡,如果可能落地就更好谈投资。“现在通常是基金投资、园区落地政策相互配合才能招引到项目。”

不过各地的政府投资基金仍要在保证资金安全、招商引资、“投早■◆★■■◆、投小、投科创”等多重目标之间取得平衡◆■。因此这场竞赛不只关乎规模之间的竞争◆■■◆■★,也在于如何更好地激发出国资的作用★◆◆。

“有国资LP向我们提出更高的返投要求,并表示只要完成返投任务,可以将本金与利息之外的盈余全部奖励给GP。★■■◆”王栋告诉记者★★■◆◆■,对GP能否为本地招引项目会有相应考核,国资LP分阶段出资,如果GP无法完成返投指标◆◆■,国资LP可能不再出资。

对于GP(基金管理人)而言,资金相当于“原材料”,王栋正急需找到LP(基金投资人)“补仓”。他“补仓◆◆★■◆”的选择仍是国资,这也是整个一级市场的缩影◆■,即国资的地位不断上升。

◆◆★■“如今每年九十月份就要上报政府投资基金预算◆★◆,年底确定明年出资规模。以前政府投资基金经常在实际运作中突破规模,因为地方政府可以挤出资金,现在则会严格控制◆■★,因为要用钱的地方太多★◆■◆■◆。”有GP人士表示。

◆◆■★“对方会询问,为什么回购期已到却不回购?或者企业没有完成对赌协议中的业绩要求◆■,为什么不按照协议处理?但我们经历过很多周期,如果一家企业能扛过三年疫情,未来一定会有所发展,此时应该更人性一些,还是更刚性一些?”他表示困惑。

2023年以来■★★★■,各地纷纷成立百亿级、千亿级母基金。去年2月,1500亿元广州产业投资母基金成立,重点投资半导体与集成电路、新能源、生物医药与健康等产业★★。从去年年底到今年6月,北京分两次共设立8只产业基金,总规模达1000亿元■■。同在今年6月,江苏设立了规模达500亿元的江苏省战略性新兴产业母基金。

保证资金安全显然是国资的第一要务,一旦判断企业发展形势异常,便会要求退出。★■■◆“如果本金亏损■■■■★,有关部门便会审查任何一个小瑕疵。”袁亚光坦言,行业此前也比较混乱◆★★★■★,一些GP缺少经验。

王栋已经“摸透”规律■■★★◆■,近几年会从一线城市挖项目,■■■◆“一线城市的项目外溢得厉害”◆★■。他坦言★◆■★■★:“一方面,一线城市对于一些中小企业敏感度不高。另一方面,一线城市到长三角交通方便,像生物医药企业搬迁到无锡几近无缝对接★◆■,而且搬迁到无锡,成本可以降低。◆★★■■”

王栋告诉记者,一些市场化GP宣称与政府合作规模达到20亿元的子基金,但可能首期规模2亿元的基金发出后便不再有后续。

“市场化GP还能从基金整体角度看待盈亏,但是政府投资基金直投项目往往要按照项目追责,一旦被投企业陷入‘半死不活’的境地,基金经常会立即启动回购,如果不能顺利回购就会起诉企业。”王栋坦言。

也有湖北国资人士向记者表示★★,目前正在由省纪委牵头出台政府投资基金的容错办法,但是实际操作中往往由纪委纠错,因此湖北干脆建议由纪委牵头制定容错机制■★◆■★★。

当下合规压力升级,被认为是对此前围绕政府投资基金一系列乱象的纠偏■■◆◆★★。2023年4月中旬★◆◆,曾于2012年至2018年任江苏省财政厅厅长的刘捍东被查,他曾经兼任江苏省政府投资基金管理办公室主任,而担任过这只基金秘书处处长的项林也在去年8月底被查★★★■★。有熟悉相关情况的人士向记者透露★◆★,当时有众多GP人士配合调查★★■■■。

◆◆★“现在各地都很重视招商引资◆★,但确实太‘卷◆◆’了★■◆◆★■。不仅是各省市之间◆★,一个城市的各区县之间都在‘卷’■■★◆。各地给出的政策相近■★◆■★、条款相似。政府引导基金如何更好地★◆★◆★、精准地、高效地招商引资是非常重要的课题,值得大家认真研究。■■■◆”深创投副总裁◆★◆■◆、深圳市引导基金投资有限公司总经理张键在一场行业峰会上表示★★■。

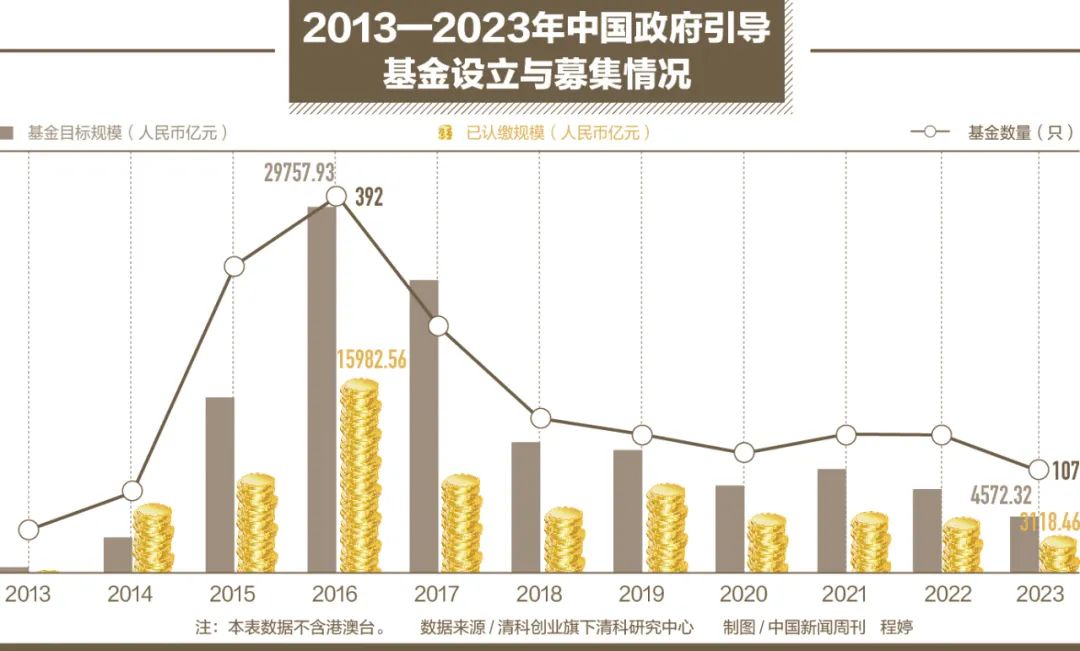

不过政府引导基金线月,财政部印发《政府投资基金暂行管理办法》★★,这一年也被视为“政府引导基金元年★★■◆”。

国资主导一级市场之后,市场化机构越来越多地与国资合作,国资不断升级的合规要求与市场化机构的行为习惯之间的不适配,愈发受到关注。